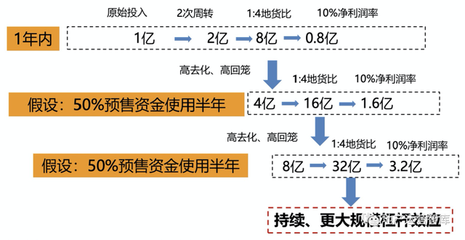

深藏功与名的项目核心指标——企业自有资金年化回报率

在企业的投资与项目管理中,众多财务指标竞相登场,如净利润、ROI、IRR等,它们往往占据着分析报告的核心位置。有一个指标虽不常被高调宣扬,却在实际决策中扮演着至关重要的角色,那就是“自有资金年化回报率”。它深藏功与名,是企业审视投资效率、衡量真实盈利能力的“内功心法”。

自有资金年化回报率,顾名思义,是指企业使用其自身拥有的、非借贷的资金进行投资后,在一年期内所获得的回报与原始投入本金之间的比率。与综合考量了全部资本成本的指标不同,它纯粹从股东或企业所有者投入的权益资本角度出发,剔除了财务杠杆的影响,更能反映企业运用“真金白银”创造价值的内在能力。

这一指标的核心价值在于其“纯粹性”与“真实性”。

它剥离了债务的干扰。当一个项目使用大量银行贷款或债券融资时,其整体项目的回报率(如全投资IRR)可能看起来不错,但这其中一部分回报实际上是用于覆盖债务成本的。自有资金回报率则清晰地展示了,在支付完所有外部资金成本后,归属于企业自身的资本究竟产生了多少增值。这有助于判断项目本身是否真正优质,而非依赖财务杠杆“撬动”出的虚假繁荣。

它是衡量投资决策与经营管理水平的试金石。企业将自有资金投入一个项目,意味着承担了完全的机会成本和风险。较高的自有资金年化回报率,表明企业管理层成功地将内部资本配置到了高效率的用途上,实现了资本的良性循环和增值。反之,则可能提示投资失误或运营效率低下,即便项目整体未亏损,也可能是一种对股东资金的低效使用。

该指标对于战略规划与内部资源配置具有极强的指导意义。企业通常面临多个投资机会,但自有资金是有限的。通过比较不同项目潜在的自有资金年化回报率,管理层可以优先将资金分配给回报更丰厚、更能增强企业内生增长动力的项目,从而优化整体资产组合,提升企业长期价值。

计算与应用自有资金年化回报率,需关注几个要点:

- 准确界定“自有资金”:不仅包括初始投入的股本,也应涵盖项目存续期间企业可能追加投入的权益性资本。

- 净现金流归属:计算回报时,应采用归属自有资金方的净现金流,即在项目全生命周期内,自有资金投入的时点和金额,以及最终收回的、在清偿所有债务和优先权利后的剩余现金。

- 时间价值:采用年化形式(通常借助IRR原理计算)能有效衡量回报的时间效率,使不同期限的项目可比。

这一指标也非万能。它更适用于评估单个项目或业务板块对自有资本的运用效率。在企业整体层面,仍需结合资产负债率、总资产回报率等指标,全面评估资本结构的安全性与整体资产的盈利水平。

总而言之,自有资金年化回报率犹如一位低调的“幕后高手”。它不追求表面的规模与声势,而是直指企业资本运用的核心效率。在喧嚣的市场中,那些能够持续实现优异自有资金回报率的企业,往往具备更坚实的财务基础和更可持续的增长潜力。对于理性的投资者和企业管理者而言,深入理解并善用这一指标,无疑是练就一双洞察投资本质的“火眼金睛”的关键。

如若转载,请注明出处:http://www.yuexiutransport-edu.com/product/73.html

更新时间:2026-06-18 19:05:38